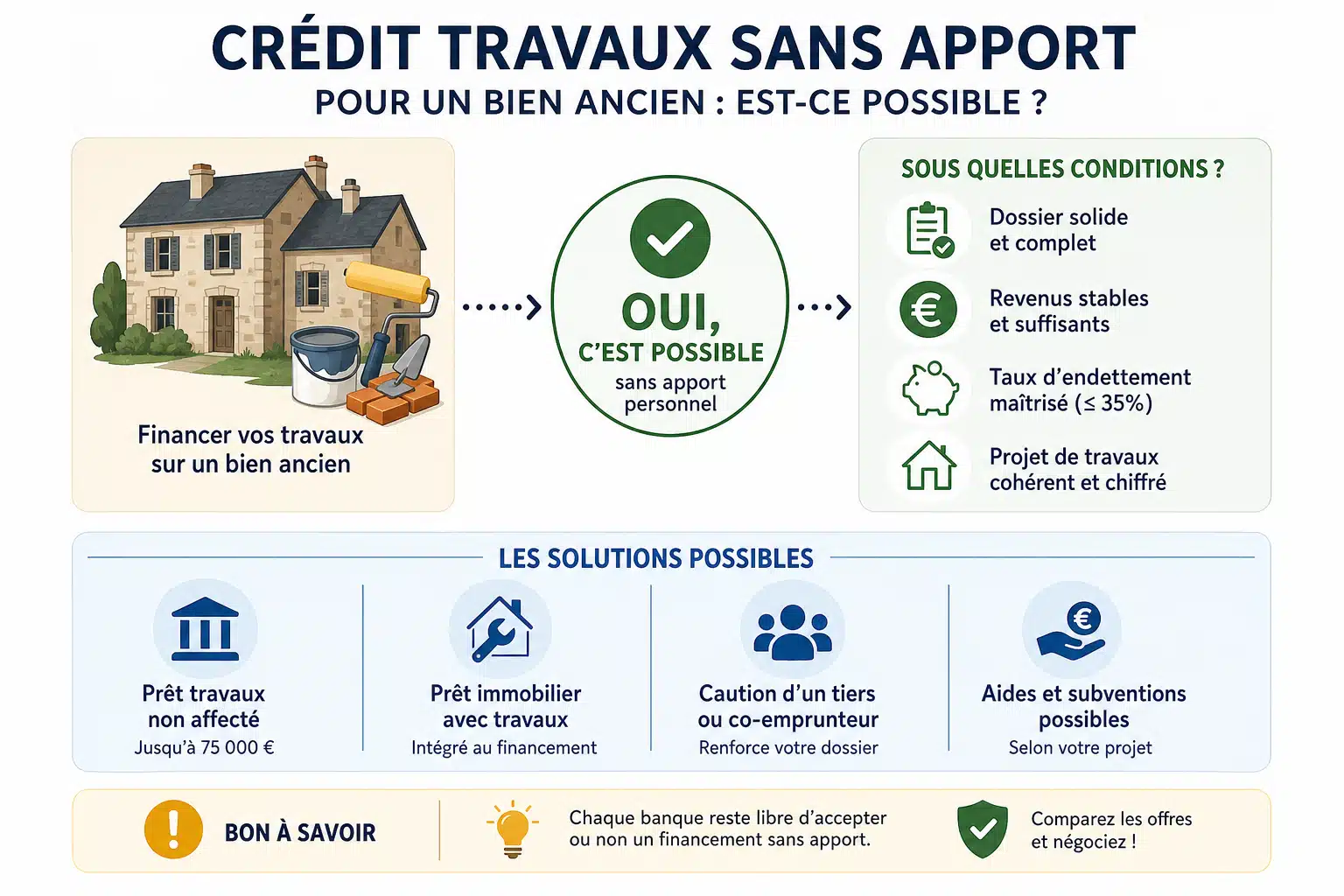

Rénover un bien immobilier ancien représente souvent un investissement conséquent qui nécessite un financement adapté. Oui, il est tout à fait possible d’obtenir un crédit travaux sans apport personnel sur un bien ancien. Les banques acceptent de financer jusqu’à 100% du montant des travaux, sous réserve d’un dossier solide et de garanties suffisantes. Cependant, les conditions d’octroi varient selon plusieurs critères qu’il convient d’examiner attentivement.

Sommaire

Les différents types de crédits travaux disponibles

Pour financer la rénovation d’un bien ancien, plusieurs solutions de crédit s’offrent à vous. Le choix dépend principalement du montant des travaux, de votre situation financière et de la nature du bien concerné.

Le prêt personnel affecté aux travaux

Le prêt personnel affecté constitue une solution courante pour des travaux de montant modéré. Ce type de crédit peut atteindre jusqu’à 75 000 euros et ne nécessite généralement pas de garantie hypothécaire. L’établissement prêteur vous demande simplement de justifier l’utilisation des fonds par des devis et factures. Les taux d’intérêt sont généralement plus élevés qu’un crédit immobilier classique, variant selon votre profil emprunteur.

Le prêt immobilier travaux

Pour des montants plus importants, le prêt immobilier travaux représente une alternative intéressante. Ce crédit fonctionne comme un prêt immobilier classique avec des durées de remboursement pouvant s’étendre jusqu’à 25 ans. Il est généralement assorti d’une garantie hypothécaire sur le bien rénové, ce qui permet d’obtenir des taux d’intérêt plus avantageux que le prêt personnel.

Le crédit renouvelable

Le crédit renouvelable peut être envisagé pour de petits travaux d’entretien. Toutefois, cette solution s’avère coûteuse avec des taux souvent élevés et n’est recommandée que pour des montants limités, généralement inférieurs à 10 000 euros.

Les conditions pour obtenir un financement à 100%

Si le financement sans apport est envisageable, les établissements bancaires imposent néanmoins des critères d’éligibilité stricts pour limiter leur risque.

La stabilité professionnelle et les revenus

Votre situation professionnelle constitue le premier élément examiné par les banques. Un contrat à durée indéterminée ou une ancienneté significative dans votre profession augmentent considérablement vos chances d’acceptation. Les revenus doivent être suffisants et réguliers pour rassurer l’organisme prêteur sur votre capacité de remboursement. Les établissements vérifient systématiquement votre taux d’endettement, qui ne doit généralement pas dépasser 35% de vos revenus nets.

L’historique bancaire et la gestion des comptes

Votre comportement bancaire sur les derniers mois fait l’objet d’une analyse approfondie. L’absence d’incidents de paiement, de découverts fréquents ou de rejets de prélèvement renforce votre crédibilité. Les banques consultent également le Fichier des Incidents de remboursement des Crédits aux Particuliers pour s’assurer que vous n’avez pas d’impayés en cours.

La nature et la valorisation du bien

Pour un bien ancien, les banques évaluent le potentiel de valorisation après travaux. Si votre projet de rénovation permet d’augmenter significativement la valeur du bien, cela constitue un argument favorable. L’emplacement géographique et l’état général du bâtiment sont également pris en compte dans l’analyse du dossier.

Comparatif des solutions de financement sans apport

| Type de crédit | Montant maximum | Durée | Taux indicatif | Garantie |

| Prêt personnel travaux | 75 000 € | 1 à 12 ans | 3% à 8% | Aucune |

| Prêt immobilier travaux | Sans limite | 5 à 25 ans | 2% à 4% | Hypothèque |

| Crédit renouvelable | 6 000 à 21 000 € | Variable | 6% à 15% | Aucune |

| Prêt travaux adossé | Variable | Liée au prêt principal | Identique au prêt principal | Hypothèque |

Les aides publiques pour compléter votre financement

Même sans apport personnel, vous pouvez bénéficier de dispositifs publics qui viennent réduire le montant total à emprunter ou faciliter l’accès au crédit.

- MaPrimeRénov’ : cette aide de l’État finance une partie des travaux de rénovation énergétique selon vos revenus et la nature des travaux entrepris

- L’éco-prêt à taux zéro (éco-PTZ) : ce prêt sans intérêt peut atteindre 50 000 euros pour financer des travaux d’amélioration de la performance énergétique

- Les aides des collectivités locales : de nombreuses régions, départements et communes proposent des subventions complémentaires pour la rénovation de biens anciens

- Les certificats d’économies d’énergie (CEE) : les fournisseurs d’énergie financent partiellement certains travaux d’efficacité énergétique

Les travaux de rénovation énergétique sur un bien ancien peuvent bénéficier d’un cumul d’aides publiques représentant jusqu’à 90% du montant total pour les ménages les plus modestes, réduisant considérablement le besoin de financement bancaire.

Stratégies pour optimiser votre dossier de crédit

Pour maximiser vos chances d’obtenir un crédit travaux sans apport, plusieurs actions peuvent renforcer la solidité de votre dossier.

Préparer un dossier complet et documenté

La présentation d’un projet détaillé et chiffré inspire confiance aux banques. Réunissez plusieurs devis comparatifs d’artisans qualifiés, établissez un planning prévisionnel des travaux et, si possible, démontrez la plus-value immobilière attendue. Plus votre projet est structuré, plus il paraît sérieux et réfléchi.

Réduire votre taux d’endettement

Avant de solliciter un nouveau crédit, envisagez de solder vos crédits à la consommation existants ou de renégocier vos prêts en cours. Un taux d’endettement maîtrisé démontre votre capacité à gérer un emprunt supplémentaire et améliore considérablement votre profil emprunteur.

Multiplier les demandes auprès de différents établissements

Chaque banque applique ses propres critères d’analyse. Ne vous découragez pas en cas de refus et sollicitez plusieurs établissements. Les banques en ligne et les organismes spécialisés dans le crédit travaux se montrent parfois plus souples que les banques traditionnelles pour les dossiers sans apport.

Envisager un co-emprunteur

Ajouter un co-emprunteur à votre demande renforce significativement votre dossier. Les revenus cumulés augmentent votre capacité d’emprunt et rassurent la banque sur la sécurité du prêt. Cette solution s’avère particulièrement pertinente pour les couples ou les membres d’une même famille investissant ensemble.

Les alternatives au crédit bancaire classique

Si les banques traditionnelles refusent votre demande, d’autres options méritent d’être explorées pour financer vos travaux sans apport.

- Le financement participatif immobilier : certaines plateformes spécialisées permettent de financer des projets de rénovation par le biais de prêts entre particuliers

- Les organismes de crédit spécialisés : des sociétés financières se concentrent exclusivement sur les crédits travaux avec des critères d’acceptation parfois plus souples

- Le prêt familial : emprunter auprès de proches permet d’éviter les refus bancaires, à condition de formaliser l’accord par écrit pour protéger toutes les parties

Selon les pratiques du secteur bancaire, environ 30% des demandes de crédit travaux sans apport sont acceptées en première intention, ce taux pouvant augmenter significativement avec un dossier bien préparé et l’ajout de garanties complémentaires.

Points de vigilance avant de vous engager

Obtenir un crédit sans apport implique certains risques qu’il convient d’anticiper pour éviter des difficultés ultérieures.

Le coût total du crédit sera naturellement plus élevé sans apport initial. L’absence de fonds propres se traduit par un montant emprunté supérieur, donc des intérêts plus importants sur toute la durée du prêt. Vérifiez attentivement le taux annuel effectif global (TAEG) qui intègre tous les frais annexes.

Assurez-vous également que vos mensualités restent compatibles avec votre budget mensuel, en prévoyant une marge de sécurité. Les aléas de la vie (perte d’emploi, maladie, dépenses imprévues) doivent pouvoir être absorbés sans mettre en péril le remboursement de votre crédit.

Enfin, vérifiez la qualité des artisans sélectionnés pour vos travaux. Des entreprises certifiées et assurées garantissent la bonne exécution des travaux et leur conformité, évitant ainsi des surcoûts qui viendraient grever un budget déjà tendu.

Financer intelligemment vos travaux de rénovation

L’obtention d’un crédit travaux sans apport sur un bien ancien est donc réalisable, mais demande une préparation minutieuse de votre dossier. La clé du succès réside dans la démonstration de votre solvabilité, la présentation d’un projet cohérent et la connaissance des différentes options de financement disponibles. N’hésitez pas à mobiliser les aides publiques existantes pour réduire le montant à emprunter et à comparer les offres de plusieurs établissements avant de vous engager. Avec une approche méthodique et réaliste de votre capacité de remboursement, votre projet de rénovation peut se concrétiser même sans apport initial.